どうも!とげまるです!

今回は、資産形成の「基本のき」、ドルコスト平均法について簡単にご紹介しようかと思

います。

友人から投資関連の相談を受けた時は、必ず説明しなくてはいけないので、一つカタチに残しておこうと思いました。

自分自身は今回の内容について理解していますが、念のため投資家仲間にチェックしてもらいましたので、安心して読んでください。古くからの友人ですので気になる方はみてみてください↓↓

20代でFIREした投資家、ugzaki

はじめに

「ドルコスト平均法」で調べるとたくさん出てくると思いますので、理解しやすいものを使えばよいと思います。

証券会社さんなんかも説明しているページがあります。プロが作った資料なのでとても見やすいかと思います。

取り敢えず、ざっと概要だけ!とか、とにかく右も左もわからん!という方は参考にしてください。

短くしようと奮闘しましたがそれでも長くなると思うので、読みたくない方は見出しだけ追っていけば概要がわかるようにしておきます。

長すぎて読む気せんわ!って方は【一括購入との比較】だけでも見ておくと、一括購入の危険性とドルコスト平均法のうま味が一目でわかるかと思います。

目次

ドルコスト平均法とは

ドルコスト平均法を簡単に言葉で表すと

・一括で買わずに、少しずつ分けて買うよ。

・安いときはたくさん買えるよ。

・高いときは少ししか買えないよ。

・高値掴みのリスクを和らげて、安値で買い損ねるリスクも和らげるよ。

ざーーーっくりはこんな感じです。

やり方は、「決まった額」を「定期的」に「淡々と」購入していくだけです。

積み立ての購入ですね。

言葉の使い方としてはどうなんですかね?

「ドルコスト平均法を使って買っている。」という言い方はあまりしないので、一言で口語的に使う時は「積立購入している・定期購入している」とかになる気がします。

【リスク分散(軽減)のために、購入タイミングを分散して購入した背景に働いているカラクリが、「ドルコスト平均法」。】のような感覚です。

言葉の扱い自体はあまりよくわかっていないです(笑)

雑談でした。進みます。

図で理解 ドルコスト平均法:右上がり、右下がり

恐らく図で見たほうが理解しやすいと思うので見ていきましょう。

手作りですので、ずれ等ご勘弁ください。

これからのグラフはある銘柄を月に3万円を5か月間購入するとします。

縦軸が株価(基準価額)、横軸が時間(〇か月目)です。

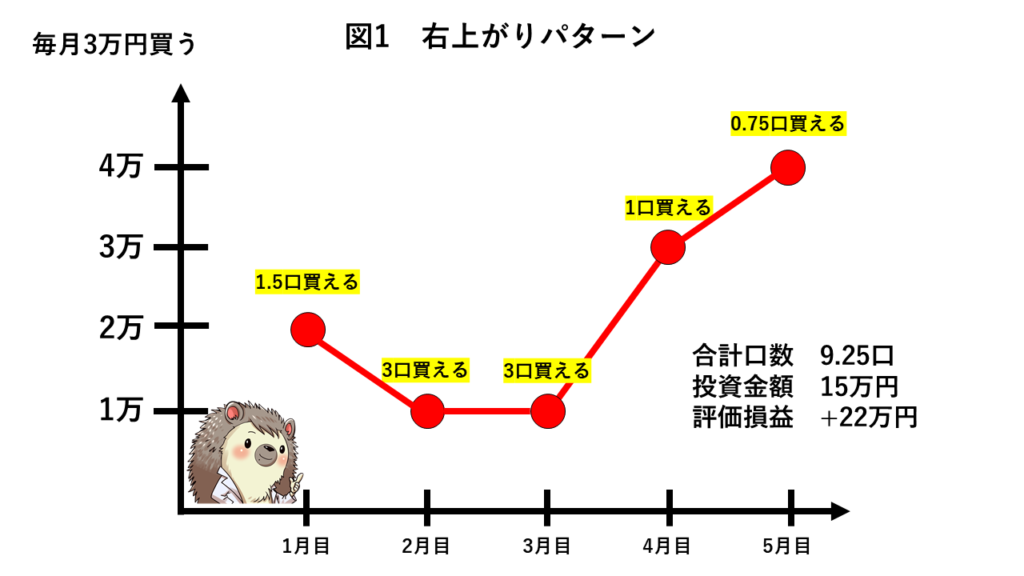

最初はこれ!

このように、右肩上がりであれば誰がどう見てもプラスになっているのがわかりますね。

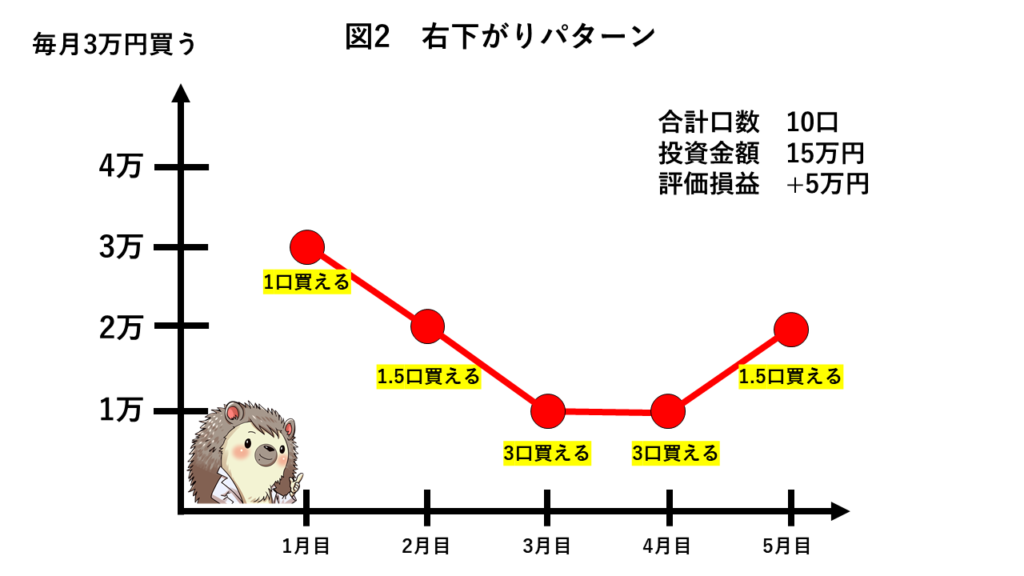

では、次の図2はどうでしょうか?

一見、マイナスになりそうですが、計算すると評価損益で+5万円。15万円の投資金額が20万円になります。

これが、ドルコスト平均法の力の一つです。

高値では少ししか買えないけど、安値の時には多く買えて、最終的にその平均価格より値段が上がっていればプラスに持ち込める。そういう仕組みになっています。

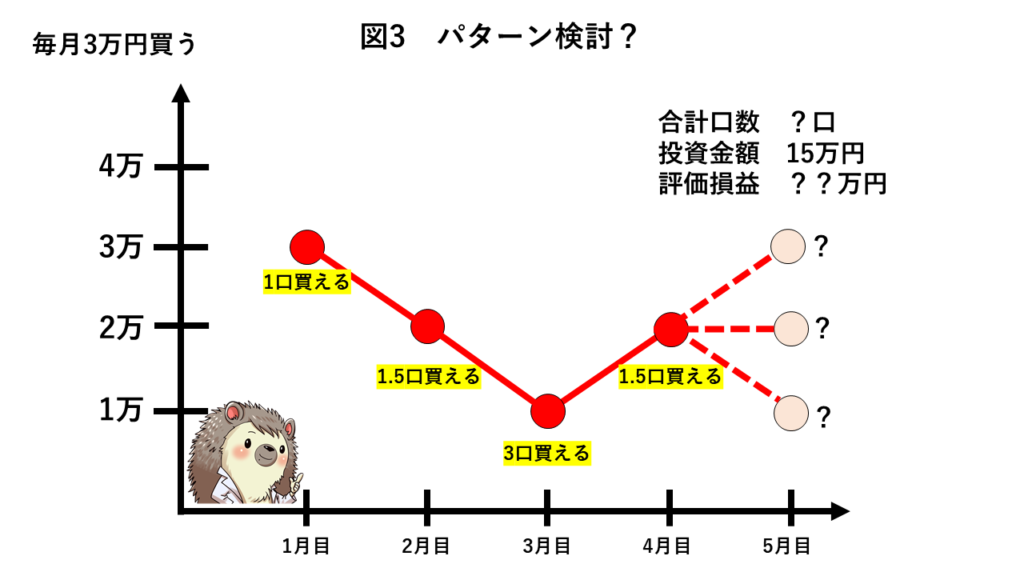

では、それを踏まえて次の3つのパターンを見てみましょう。

図で理解 ドルコスト平均法:3パターン

こちらの3パターンを見てみましょう。

最後の月だけ結果が分かれています。その場合の収支は一体どうなるのでしょうか?

パターン検討ⅰ

まず、この図4パターン検討ⅰはプラス収支ですね。

この場合のドルコスト平均法を取り入れたメリットは、仮に元手の15万円を分散させずに1月目に一括購入していたら±ゼロでしたが、毎月分散購入したことで、安いときにたくさん仕入れられているので、結果としてプラスの評価損益になっています。

もし1月目に一括購入していたら、みるみる下がる基準価額にあわあわして、あまり精神衛生上よろしくないですね。精神的ダメージも軽減されます。

このメンタルコントロール、投資をちゃんと始めると、本当に大切です。

もし、この投資元金が100万円だったら、一時的に50万円までさがっている訳ですから、持ち続けていたら買った値段まで戻っていたのに、マイナスになったところで売却してしまえば、損失を出すことになります。

もし、自分だったら一度損切りを入れているでしょうね。。。すごいですね。ドルコスト平均法。

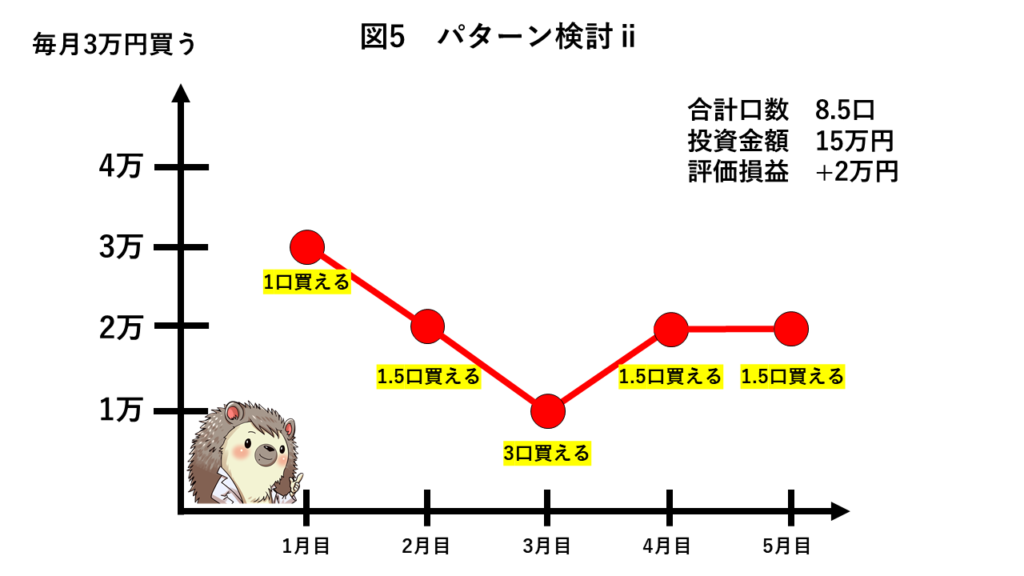

パターン検討ⅱ

次の図5パターン検討ⅱはどうでしょうか。

次もプラス収支で終えていますね。

この場合は1月目に一括購入していたら、マイナス収支となってしまっていますね。

1月目に一括購入していると元手の15万円で5口買えて、5月目の基準価額が2万円なので、5万円のマイナスです。

ところが、分散して購入すると同じ元手15万円でも最終的には8.5口買えて、+2万円ですね。やはり効果絶大ですね。

最後の一枚、図5パターン検討ⅲを見てみましょう。

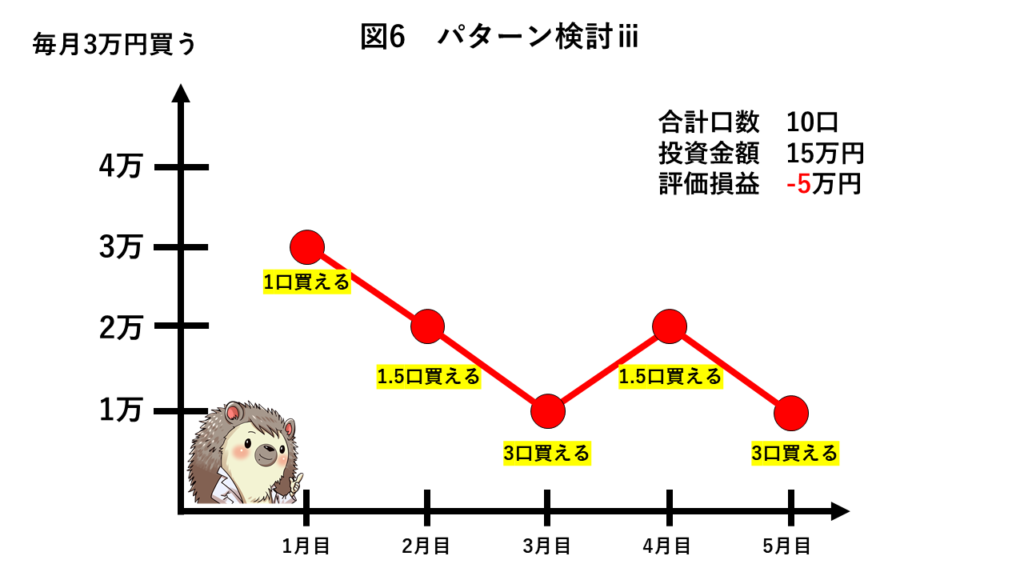

パターン検討ⅲ

最後の一枚はさすがにマイナス打ちしていますね。

でも、よく考えてください!

これも同様に1月目に一括購入していたことを考えると、その効果を感じることができるでしょう。

仮に1月目に一括購入していた場合、結果はなんと、-10万円になってしまいます。

一方、分散して投資した場合は-5万円で済んでいますね。これもドルコスト平均法の恩恵の一つということになります。

一括購入との比較

では、一括購入と分割購入ではどれくらいの差があったのか表で見てみましょう。

今回検証したパターンに関しては全てドルコスト平均法の方が良い結果であったといえますね。(悪い例出せていなくてすみません。(笑))損失を出した際も、一括購入より小さい損失で抑えられています。

ドルコスト平均法は最強!?

さあでは、ドルコスト平均法は最強の投資法なのでしょうか?

当然、ドルコスト平均法にも弱点はあります。

例えば、、、

もし、仮に、株価が上昇し続けた場合は、一括購入していたほうが有利になります。

また、下落時の安いときに、多く買えるとは言えども、最終的に平均取得単価を株価(基準価額)が超えられなければ損失を出すことになります。

投資をするということはリスクを背負うということですから、損失を出す可能性が「0」ということはあり得ないので、仕方がないですね。

株価が上昇し続けた場合の例は、また次の機会に図にしておきます。

ドルコスト平均法を使うための前提

大切なのは、大前提として将来的に右肩上がりを期待できる銘柄・商品を買うというところにあります。

そこで、広く一般的に(?)言われているのがS&P500指数連動型のインデックス投資ですね。

極端に言えば日経平均株価のアメリカ版ですかね。

こちらはSBI証券から借りてきました。

ぜひ一度、過去10年、20年、70年くらいのチャートを見てみてください。そしてその中にどんなイベントがあったか考えてみてください。アメリカの経済力、力強いです。

おわり

予想通り長くなりましたが、いかがでしたでしょうか?

「基本のき」の一画目くらいはわかってもらえたでしょうか?

急ぎ作った資料なので間違いがあれば教えてください。

時間があれば、もっと見やすい資料にアップグレードしていきます。

それでは、また!